Que ceux qui veulent devenir riche et gagner plus d’argent lèvent le doigt.

Que ceux qui veulent devenir riche et gagner plus d’argent lèvent le doigt.

Vous ? Vous, encore ?

Oh, oui, vous êtes nombreux.

Autant demander à un alcoolique s’il veut un pastis.

L’argent.

Voilà un sujet auquel nous pensons tous, mais que peu de gens abordent finalement. C’est encore assez tabou. Les riches ne veulent pas qu’on les juge. Les pauvres non plus. C’est très français. Et je pense que c’est assez sain, en fait.

Cela signifie au fond que nous considérons que la valeur de l’être humain n’est pas liée à sa fortune. Bonne nouvelle.

Mais essayons de mettre le côté tabou pour le moment. Et regardons ensemble un autre aspect de cette question. Car ceux qui s’intéressent à l’argent s’intéressent à quelque chose d’encore plus rare : leur temps.

Car l’argent est un outil conçu pour disposer librement de votre temps. C’est un outil de liberté.

Dans cet article fleuve vous allez découvrir:

- Les 2 choses à savoir pour devenir riche

- Comment mesurer votre fortune

- La formule mathématique de l’enrichissement

- Comment j’ai pris ma retraite à 35 ans

- Les 3 piliers de l’indépendance financière

- Combien épargner pour vivre de ses rentes (formule)

- Comment maîtriser vos dépenses, 7 gaspillages d’argent

- 7 conseils pour maîtriser votre budget

- Comment augmenter ses revenus quand on est salarié

- Comment investir en bourse

- Comment investir en immobilier

- Comment entreprendre (84 façons de gagner plus d’argent sur internet)

J’ai voulu partager avec vous des conseils réalistes qui auront des effets immédiat et mesurables sur vos finances. C’est parti.

Commençons avec un exemple:

Imaginez: vous êtes un photographe amateur, passionné.

Votre rêve ? Posséder un équipement professionnel, et parcourir le monde pour faire vos clichés.

Votre réalité ? Au lieu de photographier la Grande Muraille, vous travaillez dans une entreprise banale. Et cela vous laisse juste de quoi survivre. Comme la majorité des gens, vous avez échangé votre temps contre un salaire.

Vous n’avez ni les moyens ni le temps de vivre comme vous le voulez vraiment. Loyers, crédits, factures : votre banquier vous ferait vite revenir à la dure réalité.

Vous êtes coincé dans votre vie, comme des millions de gens.

[thrive_text_block color= »green » headline= »C’est l’équation de la dure réalité financière : »]

Dure réalité = boulot pas génial + finances serrées + pas le temps de vivre vos passions

C’est ainsi que vivent 98% des gens.

[/thrive_text_block]

Prenons un peu de hauteur pour voir si on peut régler le problème.

Et si vouliez vraiment changer de vie, aller du Kenya à la Polynésie, appareil photo à la main, que devriez-vous changer ?

Il vous faudrait juste plus d’argent. Vous pourriez alors utiliser votre temps pour faire des voyages et des photos, plutôt que de bosser 35 ou 45 heures par semaine.

La clé est l’argent. Pas pour la frime, mais pour avoir le choix total votre vie.

[thrive_text_block color= »green » headline= »C’est l’équation de la vie agréable:« ]

Plus d’argent = libéré du boulot pas génial + temps pour vivre vos passions

C’est ainsi que vit une minorité de personnes qui ont pris les bonnes décisions financières

[/thrive_text_block]

Si vous vous retrouvez un peu dans ce genre d’exemples, vous allez adorer ce guide. Parce que ce que je vous propose, c’est d’apprendre à utiliser votre argent non pas pour consommer plus, non pas pour acheter une Lamborghini, mais plutôt pour gagner en liberté.

Finalement, pour arriver à utiliser votre temps comme vous le souhaitez.

Si un type aussi banal que moi a réussi à prendre sa retraite à 35 ans, alors je vous promets vous pouvez y arriver.

Doucement. Intelligemment. Mais avec ténacité.

On y va ?

Je suis ici pour vous aider à devenir riche, et vous faire changer de file

Notre société est une immense file d’attente.

- On vous fait attendre à l’école, et vous préparant à devenir des consommateurs plutôt que des citoyens avertis.

- On vous fait attendre 40 années au travail, avec l’espoir de profiter un peu à la retraite, quand vos belles années seront derrière vous.

C’est le programme: 65 ans de file d’attente, avant de commencer à disposer de votre temps et d’un peu de liberté, et encore, si le système de retraite tient le choc. 65 ans, dans la file.

C’est une résignation incroyable. Pas seulement financière, mais aussi morale.

Parce que vous laissez filer votre vie.

Ce vide vous éteindra, petit à petit.

Alors, changez de file, et accélérez.

Très peu de gens se demandent si une alternative est possible.

Ils se plaignent. Sans arrêt. Du destin, du gouvernement, des autres.

Ils n’essayent même pas de savoir si un autre chemin existe. Leur horizon ne va plus loin que le bout de leur nez. Ils sont coincés dans la file d’attente, et pire, assez contents de l’être. La servitude volontaire.

Vous faites partie de ceux qui se posent les bonnes questions. Les optimistes, qui pensent que c’est possible de changer de file. De ne pas attendre la retraite pour profiter de son temps, parce que la vie est courte.

Et mon job, c’est de vous montrer le chemin.

Les 2 choses qu’il vous faut pour devenir riche :

- En avoir envie

- Apprendre comment faire

C’est tout.

Prenez un instant pour bien relire ces deux points. Parce qu’ils ont le potentiel de changer profondément votre existence. Si vous voulez changer de file, si vous voulez accélérer, vous n’avez besoin que de ces deux choses. La motivation et le savoir.

Rien de plus. La richesse n’est pas liée à votre naissance, à la chance, à l’intelligence, mais à des informations que vous ne connaissez pas encore. Il faut les apprendre, et les mettre en place.

Ça vous donne envie, non ?

Ok, rentrons dans le vif. Voici la première marche. Tout d’abord, il nous faut un point de départ.

Quel est le niveau de votre fortune ?

Pour vous enrichir, vous devez mesurer votre fortune régulièrement

Après tout, le titre de ce contenu est « comment devenir riche ». Pour savoir si vous vous enrichissez ou si vous vous appauvrissez, vous avez besoin de mesurer ce que vous possédez. Pas le choix.

Mesurer votre fortune (grande, petite, ou inexistante) est la première étape qui va vous permettre de changer de file.

C’est comme pour les régimes minceur : vous avez besoin de vous peser régulièrement pour savoir si cela vaut la peine de ne manger que des haricots verts, pas vrai ?

Mais comment savoir si votre fortune augmente ou diminue ?

Facile. Votre fortune, c’est l’équivalent en euros de l’ensemble de vos possessions nettes.

L’idée est très simple : si vous vendiez tout aujourd’hui, cela ferait combien en euros ?

Exemple : mesurons la fortune de Nina, et regardons si elle devient riche ou pas

Nina possède : un appartement, une voiture, des meubles, un livret A et un contrat d’assurance vie. Plus tous les trucs classiques (fringues, téléphone, ordi, équipement de la maison etc.)

Elle a aussi des crédits à rembourser.

Pour connaitre la fortune de Nina, imaginons qu’elle vende toutes ses possessions aujourd’hui.

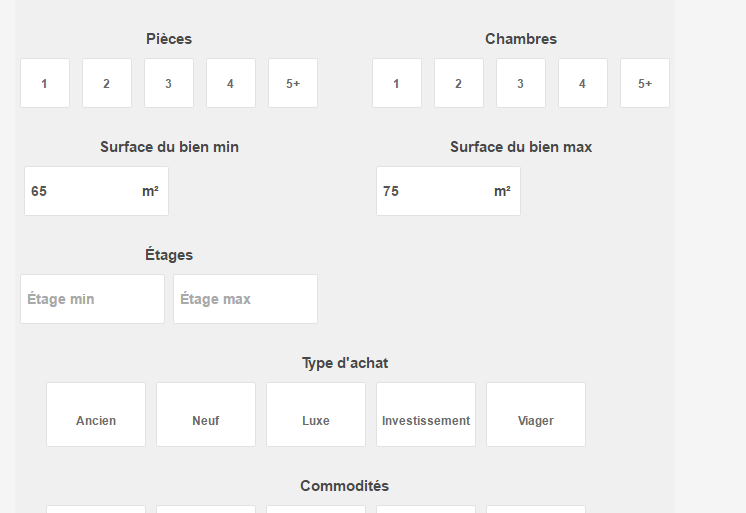

Appartement : un 70 m² à Périgueux acheté à crédit. Comment savoir combien il vaut, puisque les prix de l’immobilier fluctuent ? Le plus rapide pour se faire l’idée d’un bien, c’est d’aller sur un site comme « Se loger ».

Allez sur loger, section achat.

Entrez le nom de la ville :

Puis filtrez la surface. Comme l’appart de Nina fait 70 m², mettez entre une surface comprise entre 65 et 75 m².

C’est parti, regardez les résultats. Dans cet exemple, l’appartement le moins cher est à 70 950 € et le plus cher à 192 000 €.

Gros écart.

Dans ce cas, allez voir autour de quel prix tourne le gros des offres. A Périgueux et dans cette surface, c’est 120 000 €. Vous pouvez aussi affiner en cherchant des biens situés dans le même quartier que le vôtre, et ajouter un bonus ou un malus en fonction de l’état de votre bien ou de sa rareté.

L’idée ici ?

Ce n’est PAS de trouver un prix précis. Mais d’avoir une idée approximative de la valeur de votre bien. L’appartement de Nina vaut donc environ 120 000 €, au doigt mouillé.

Evidemment, Nina a acheté cet appartement à crédit. Elle reprend donc son contrat de prêt immobilier et découvre dans l’échéancier qu’à cette date, elle doit encore 65980 € à sa banque (capital + intérêts).

Donc, si Nina vendait son appartement demain, elle en tirerait

120 000 € – 65980 € = 54 020 €

Evidemment, cette somme n’est pas 100% exacte, elle serait amputée de nombreux prélèvements. Mais l’idée de base, c’est que Nina possède environ 54 000 € en immobilier à cet instant.

Evidemment, si Nina était locataire, ce montant serait de 0.

Quoi d’autre ?

La voiture. Une citadine basique avec 75 000 km au compteur. Un tour sur un site de vente de voitures d’occasion montre qu’elle a une valeur de 4500 euros. Nina n’a pas de crédit dessus, sinon, il faudrait le déduire.

L’épargne et le cash. Nina à 950 € sur un livret A, 2500 € sur un contrat d’assurance vie, et 1000 € sur son compte courant. Là encore, on ne chipote pas sur les frais et les prélèvements obligatoires (rien ne vous empêche de les intégrer, mais ce n’est pas le but de cet exercice). Si Nina liquidait le tout, on considère qu’elle aurait 4450 €.

Le reste des affaires ? Hélas, les meubles, la hi-tech, et toutes les affaires perdent de la valeur à vitesse grand V, et ne valent pas grand-chose. Nina évalue le tout à 2000 €. Si elle mettait tout sur le Bon Coin, c’est ce qu’elle pourrait en tirer.

En tout, la fortune de Nina est donc de 4450+2000+4500+54020 = 64970 €.

Joli !

Pourquoi est-ce que je n’embête pas avec les frais, taxes, et prélèvements en tout genre ?

Parce que ce qui nous intéresse ici, ce n’est pas de calculer un chiffre au centime près. Ce qui compte ici, c’est de mesurer une tendance d’enrichissement dans le temps. Vous avez besoin de mesurer que vos décisions financières sont bénéfiques pour votre richesse, ou pas.

Evidemment, ce montant de patrimoine va varier tout le temps. Les prix de l’immobilier fluctuent. Tout comme la valeur des titres qui composent le contrat d’assurance vie. Tout comme la voiture qui se déprécie continuellement. Nina va aussi épargner plus à certains moments, ou dépenser plus à d’autres.

Et donc, justement !

Vous avez besoin de savoir si au fur et à mesure des mois et des années, la tendance est à la hausse ou à la baisse. Vous avez besoin de savoir si vous êtes en train de réussir à changer de file ou pas.

Vous comprenez ? On ne cherche pas une photo très précise, on veut simplement savoir si la courbe monte ou diminue dans le temps.

Voici votre première action vers l’indépendance financière:

Prenez une feuille et un crayon. Demandez-vous : « et si je vendais tout demain, combien est-ce que j’aurai dans la poche environ ? ». Utilisez Se Loger, La Centrale, vos relevés de banque et Le Bon Coin pour évaluer la situation. Et retranchez tout ce que vous devez à la banque (prêts conso, immo, auto, etc).

Vous aurez peut-être un chiffre négatif. Ou peut-être quelques centaines d’euros. Ou comme Nina, un patrimoine déjà assez important. Vous savez quoi ?

PEU IMPORTE.

Votre situation actuelle reflète votre histoire personnelle, et l’histoire ne peut pas être changée.

Par contre, ce que vous pouvez faire, c’est prendre les bonnes décisions pour le futur.

Ce qui compte, c’est de commencer, et de tenir les actions financières intelligentes dans le temps. Et de mesurer avec impartialité si ce que vous faites fonctionne, ou si vous n’avez toujours aucune maitrise sur votre argent.

Rappelez-vous : on n’améliore que ce que l’on mesure.

Voici votre seconde action pour devenir riche:

Répétez cette analyse tous les deux mois ou 3 mois, et archivez vos chiffres dans un cahier, ou dans un tableau Excel. Vous verrez ainsi la tendance à la hausse ou à la baisse de votre fortune.

Parfait. Vous savez maintenant combien vous pesez. Et vous êtes en mesure de voir si ce chiffre monte ou diminue dans le temps.

Maintenant, voyons voir comment l’orienter à la hausse. Et oui, si voulez changer de file, c’est le but du jeu.

La formule mathématique de l’enrichissement personnel et de l’indépendance financière

Imaginez une bande d’amis en train de boire un verre. Ils se connaissent depuis longtemps, la discussion est animée. Leur travail, leur vie, leur quotidien.

Quelques bonnes bouteilles, des tapas.

Des blagues fusent. L’ambiance est sympa, on sent que ces gens s’apprécient.

Le genre de situation que vous avez déjà vécu, et que vous virez encore.

La prochaine fois, j’aimerais que vous fassiez un petit test. Demandez à vos amis ce qu’ils feraient pour devenir riches.

Avec le sexe et la politique, l’argent est un des sujets qui anime les conversations à coup sûr, et vous devriez avoir chaque personne qui y va de sa petite idée.

- Faut inventer un truc nouveau !

- Il faudrait déjà que mon boss ne donne une paye décente pour commencer.

- Et investir ? Investir ça marche non ? Acheter des apparts ou des actions ?

- Oui, mais le risque alors ?

- Monter sa boite ?

- Dépenser moins, et placer un peu ! Il y a des gens qui gagnent des fortunes et qui n’ont pas un rond, ils claquent tout !

- J’m’en fous, l’argent ne fait pas le bonheur de toute façon.

- Gagner au loto ?

Voilà le genre de réponses que vous pourriez avoir.

Vous pourriez débattre toute la soirée, au final vous arriveriez à cette évidence qu’un enfant de 8 ans pourrait énoncer :

[thrive_highlight highlight=’default’ text=’light’]Enrichissement = maîtriser vos dépenses + augmenter vos revenus[/thrive_highlight]

Si vous arrivez à augmenter vos revenus, et qu’en même temps vous baissez vos dépenses, Tadam ! vous vous enrichissez, non ?

Par exemple, si vous arrivez à gagner 100 euros de plus chaque mois, et que vous baissez vos dépenses de 50 euros, vous augmentez votre richesse de 150 euros par mois.

Désolé, mais non. Cette formule est fausse! En fait je devrais plutôt dire incomplète.

Car si vous ne considérez que vos revenus et que vos dépenses pour vous enrichir, vous n’y arriverez pas.

Pourquoi ? Parce que la réalité est plus complexe qu’une formule mathématique.

Si vous prenez 100 personnes dans la rue et que vous leur demandez comment s’enrichir, toutes leurs réponses tourneront en effet autour de « gagner plus » et « dépenser moins ». Tout le monde connait cette évidence. Pas besoin d’avoir fait Polytechnique.

Et pourtant, sur ces 100 personnes, la plupart n’auront pas un rond de côté, et beaucoup se débattront avec des fins de mois difficiles.

Voilà la réalité. 61% des Français sont à découvert au moins une fois par an.

Il y a donc un truc qui ne colle pas. Il manque un ingrédient. La plupart des gens ont une bonne intuition sur la manière de s’enrichir, mais très peu y arrivent vraiment. Pourquoi?

En fait, pour que la formule marche, il faut un élément de plus. Un élément humain, au-delà du flux purement financier, bête et méchant.

Le voici :

[thrive_highlight highlight=’default’ text=’light’]Enrichissement = maîtriser vos dépenses + augmenter vos revenus + actions concrètes[/thrive_highlight]

Les actions concrètes. La motivation. L’envie de faire changer votre vie. Voilà ce qui va changer la donne.

Je peux vous donner 1000 exemples :

- Je croise sans arrêt des gens qui parlent d’entrepreneuriat, qui ont une idée en tête depuis plusieurs années, et qui restent salariés toute leur vie.

- Je croise sans arrêt des gens qui sont dans le rouge chaque mois parce qu’ils dépensent trop en sorties, en fringues, en restaurants, en abonnements, en crédits, en gadget high-tech, et qui n’essayent pas de prendre des actions radicales pour équilibrer leur budget.

- Je croise sans arrêt des gens qui sont inquiets pour le système de retraite et qui n’épargnent pas un euro.

- Je croise sans arrêt des gens qui ne supportent plus leur travail et rêvent d’être rentiers, mais pas un seul n’a visité un seul studio à vendre, pour envisager de se créer des revenus locatifs.

- Je vois sans arrêt des gens qui se sont résignés à une vie qui ne leur plait pas vraiment. Metro. Boulot. Dodo. Mais qui restent dans la file d’attente de leur vie.

Presque tout le monde veut s’enrichir. Presque personne ne prend les actions qui permettent de le faire. Et pourtant, c’est à la portée de tout le monde. Même quand on traverse des tempêtes.

Vous vous demandez comment je peux être aussi sûr de moi ? Laissez-moi me présenter.

Comment j’ai pris ma retraite à 35 ans, riche et libre

Juillet 2013. Je viens de fêter mes 35 ans. Je ne le sais pas encore, mais je viens aussi de prendre ma retraite.

Je viens de changer de file.

Pour l’instant, je suis si stressé que je suis plié en deux au-dessus de la cuvette des toilettes. Je suis tellement paniqué que je dégueule tout mon petit déjeuner.

Et alors même que je n’ai plus de nourriture à vomir, mon corps continue les spasmes.

Parce que je suis physiologiquement à bout.

Tout avait pourtant si bien commencé.

On m’a dit de faire des études. Je les ai faites. Maitrise d’économie internationale et master en logistique industrielle.

On m’a ensuite dit de commencer à travailler à l’étranger. Chose faite, je démarre ma carrière par un stage de 6 mois en Tunisie dans un énorme groupe industriel. Retour en France. Job décroché dans un groupe de l’aéronautique. Puis à 30 ans à peine, je change d’employeur et deviens chef de service.

J’encadre entre 20 et 30 personnes.

Je me marie. Nous avons deux enfants. Je change encore de boite, et décroche un poste encore plus gros, encore mieux payé.

Le tableau parfait ?

Je ne sais pas trop.

Sans vouloir cracher dans la soupe, je pense que cette vie ne me convenait pas. J’étais dans la file d’attente, moi aussi. Avec un bon job, certes, des responsabilités intéressantes, et une illusion de sécurité d’emploi. Mais le monde du travail a tout de même de sacrés mauvais côtés, non ?

- Vous devez travailler avec des gens qui sont parfois insupportables, manipulateurs ou simplement incompétents.

- Vous passez plus de temps à effectuer des tâches non intéressantes (emails, réunions, reporting) qu’à vraiment faire avancer le schmilblick.

- Vous êtes soumis à la hiérarchie. Tant que votre boss est bien câblé, c’est gérable. Mais dans le cas contraire…

- Vous devez aller bosser, même quand vous n’en avez aucune envie.

- Les entreprises vous font croire que vous êtes important et précieux. Ce qui est vrai, jusqu’à ce que le vent tourne.

Mais que voulez-vous. En tant que membre de la file d’attente, je m’étais résigné comme des millions de personnes à cette vie. Même si une petite flamme brulait en moi.

Elle me disait quelque chose que vous vous êtes déjà surement dit : « Entreprends. Libère-toi. Cette vie ne te convient pas vraiment, et tu le sais très bien. »

Le problème avec la file d’attente, c’est que vous êtes anesthésié. Vous vous inventez des tas de raisons pour ne pas passer à l’action.

Il faut que je paye le loyer/crédit/factures. Ma boite compte sur moi. Entreprendre est très risqué. Alors je vais me contenter de mettre un peu de côté, les mois où il me reste quelque chose.

Les années passent vite.

Et si un changement radical ne s’était pas produit dans ma vie, je n’aurais jamais changé de file et pris ma retraite à 35 ans. Honnêtement, je pense que j’y serais encore, en train de compter mes RTT et de me demander si je prends une ou deux semaines à Noël.

Mais le destin est venu mettre son grain de sel. Et une épreuve terrible s’est abattue sur ma famille.

En 2012, j’ai remarqué que mon petit garçon, alors âgé d’environ 2 ans, n’était pas comme les autres. Il ne parlait pas. Il ne me regardait jamais dans les yeux. Il semblait absent, pouvant rester accroupi des heures à jeter des cailloux. Certains bruits, comme l’aspirateur, pouvaient le déranger atrocement. Le moindre changement sur un itinéraire habituel pouvait le faire hurler de terreur.

Putain, mais pourquoi il ne parle pas. Pourquoi.

J’ai compris un peu plus tard qu’il était autiste. Et le sol s’est ouvert sous mes pieds.

Les médecins ont confirmé le caractère « sévère » de son handicap. On m’a dit qu’il ne parlerait sans doute jamais. Qu’il serait incroyablement difficile à élever. Et que sa scolarité, son avenir, tout serait un chemin de croix, la France ayant 50 ans de retard en la matière.

J’aime écrire, et pourtant j’ai du mal à exprimer le chagrin qui s’est abattu sur mon épouse et moi-même. A quel point c’est violent de comprendre en une journée que tout s’est effondré.

Et à quel point ces enfants vous épuisent, car ils sont autistes jour et nuit, 24 heures sur 24, et 7 jours sur 7. Même si vous l’aimez toujours autant. Il n’y a que les parents d’enfants handicapés mentaux qui comprennent cela.

Je crois que mon épouse l’a mieux pris que moi. Elle est forte. J’ai tenté de faire face, de maintenir l’illusion, mais la fatigue, la peur de l’avenir, le sentiment total d’impuissance m’ont vidé.

Oh, nous nous sommes battus comme des chiens. Nous avons mis en place un programme de soins complets, avec des spécialistes compétents. Nous avons réussi à l’inscrire en maternelle. Nous avons réussi à ce que mon fils devienne propre à l’âge de 4 ans seulement. Il arrive même aujourd’hui à dire un mot ou deux.

Mais j’y donné toute mon énergie.

Epuisé, j’ai perdu mon emploi à l’été 2013.

Comment ?

Quand une boite veut virer un cadre, elle monte un dossier, et vous dégagez. Vous savez que le contenu du dossier est bidon. Votre patron le sait. Et les juges des Prud’hommes le savent aussi. La seule vraie question c’est combien pour que tu dégages.

Rien à faire donc : la boite m’a très élégamment viré. Leur logique ? Plutôt payer que de garder un employé qui n’est pas à 110% parce que son fils étale sa merde sur les murs.

J’ai été tellement choqué par la violence et la bassesse du monde l’entreprise que j’en ai vomi mon repas. Littéralement.

Et pourtant, avec le recul, ce jour a été celui d’une nouvelle vie. Sans le savoir, c’est à ce moment que j’ai pris ma retraite.

Pourquoi ?

Aujourd’hui, je ne me considère plus comme un travailleur. Car je n’ai plus aucune contrainte professionnelle. Je suis juste quelqu’un qui a une occupation. Un peu comme les retraités qui s’investissent dans des associations. A la différence que mon occupation, en plus, me rémunère très confortablement.

Je voulais entreprendre depuis des années, et je n’en avais pas le courage. Mon licenciement a été le déclencheur. Un déclencheur brutal, certes.

Je me suis simplement dit que je n’avais plus le choix. Il fallait que je trouve une solution pour gagner ma vie. A mon compte. Pour ne plus avoir à expliquer que je dois m’absenter, car l’auxiliaire de vie de mon fils est malade et qu’il ne peut pas aller à l’école. Pour que ma femme puisse reprendre un boulot. Pour être chez moi.

Et je l’ai fait. J’avais la motivation, vous vous en doutez.

J’ai changé de file. Comment ?

UN : en augmentant mes revenus :

- En investissant en bourse

- En investissant en immobilier

- En créant un business en ligne

DEUX : en maitrisant mes dépenses.

Le résultat ?

J’ai créé un système qui me fait vivre depuis mes 35 ans, sans que je ne ressente plus jamais les contraintes du travail en entreprise.

Oui, je sais, cela à l’air cool. Et franchement, ça l’est. Ma vie est plus libre, plus riche, plus indépendante. Mon patrimoine et mes revenus sont beaucoup plus importants que lorsque je végétais dans la file d’attente.

J’ai transformé des torrents de larmes et d’angoisse en un mode de vie que la plupart des gens envient.

Et vous savez quoi ? Ce changement de file est tout à fait à votre portée. Pour peu, comme je vous l’ai dit, que vous ayez le savoir et la motivation d’agir.

Voici le premier pilier.

Pilier n°1 de l’indépendance financière : Devenir le maître de son argent, c’est devenir le maître de sa vie

Comprenez bien. L’argent pour l’argent ne m’intéresse pas.

Je ne suis pas en train de vous vendre les voitures de sport et le champagne qui coule à flots. Les frimeurs m’insupportent ou me font rire, cela dépend des jours. Il y a toujours quelqu’un qui aura une plus belle montre, ou une plus belle voiture.

Ce mode de vie est une autoroute vers la ruine. Comme ces gens qui gagnent 20 000 euros par mois et qui en dépensent 21 000. Ils sont esclaves de leur mode de vie.

Considérez plutôt l’argent comme un outil dont vous devez être le maître.

- Vous voulez prendre 2 ans et faire le tour du monde ? Vous pouvez. Mais vous aurez besoin d’argent pour cela.

- Vous voulez investir dans l’immobilier et construire un patrimoine pour vivre d’une rente et virer votre patron ? Vous pouvez. Mais vous aurez besoin d’argent pour cela.

- Vous voulez mettre en place un mode de vie qui vous permette de prendre votre retraite à 40 ans ? Vous pouvez. Mais vous aurez besoin d’argent pour cela.

Ces scénarios sont tous possibles. Là encore, il faut les 2 ingrédients. La motivation et les connaissances.

Il vous faudra aussi devenir un peu rebelle.

Parce que ce que vous allez faire va à l’encontre des croyances les plus répandues.

Par exemple :

- Personne n’est choqué que vous dépensiez 20 000 euros dans une voiture et que vous vous endettiez pour cela. Par contre, beaucoup de gens trouveront insensé que vous mettiez 20 000 euros pour faire les plus belles plongées sous-marines de la planète.

- Personne n’est choqué de mettre 33% de ses revenus dans un crédit maison. Par contre, beaucoup trouveront impossible d’épargner 40% de ses revenus et de prendre sa retraite 20 ans avant tout le monde.

Parce que lorsque vous êtes dans la file d’attente trop longtemps, vous n’imaginez même pas qu’une autre vie est possible. Vous pensez juste que ceux qui ont réussi ont eu de la chance.

Préparez-vous à surprendre votre entourage.

C’est vrai. Ceux qui ont changé de file sont des exceptions. Mais la chance n’a rien à voir là-dedans.

Maintenant, l’heure est venue. Il est temps que vous ayez plus de connaissances sur l’argent.

Commençons le voyage.

Pilier n°2 de la richesse: Même si vous ne pouvez pas TOUT acheter, vous pouvez vous payer ce que vous voulez

L’argent est un outil dont vous voulez être le maître. En tant que maître, c’est à vous de décider à quoi il doit servir.

Et chacun est libre.

- Certaines personnes voudront utiliser leur argent pour se libérer de leur travail.

- D’autres voudront assouvir une passion.

- D’autres voudront se faire des cadeaux.

Qui suis-je pour juger de ce que vous voulez faire de votre argent ? C’est votre liberté absolue. Vous devez juste comprendre une chose. Si vous voulez que votre argent finance votre objectif, vous devez prioriser.

Mon histoire illustre bien ce point, regardez :

Lorsque j’ai perdu mon job, j’ai décidé de me lancer et de devenir entrepreneur en ligne. Pour avoir plus de temps pour mon fils et pour ne plus avoir à obéir à un patron. C’étaient mes priorités absolues.

L’argent ne venait qu’en second.

Il fallait que je gagne ma vie, naturellement, mais je me suis dit que gagner moins n’aurait pas d’influence sur mon choix.

En gros, j’ai décidé de m’offrir de la liberté et du temps, et pour cela, j’ai sacrifié quelques achats secondaires (vêtements – sorties – budget nourriture). Mon business a tout de suite tourné. Mais il vrai que les 2 premières années, je n’ai gagné que 70% de mon ancien salaire.

Et cela ne m’a absolument posé aucun problème, pour 2 raisons :

- Renoncer à quelques dépenses superflues est absolument sans conséquence sur votre niveau de confort et de bonheur. En gros mieux vaut partager un gratin de pommes de terre à 8 euros avec des amis, chez vous, que de dépenser 150 euros au restaurant.

- Ma priorité n’était pas l’argent, mais le temps et la liberté. J’avais donc accompli ma mission.

J’ai donc pu me payer ce que je voulais en priorisant ce que je voulais faire de ma vie. Et j’en ai été plus qu’heureux.

Ce que vous devez comprendre, c’est que votre priorisation est personnelle.

Par exemple, si votre truc est d’avoir une garde-robe remplie de vêtements de créateurs, vous en avez parfaitement le droit. Je ne dis pas que c’est malin, mais vous pouvez.

Et vous pouvez mettre en place une stratégie pour financer ces achats. Cela se fera au détriment d’autre chose. Par exemple, le fait de porter du Chanel vous privera peut-être d’une épargne confortable.

C’est discutable, mais c’est à vous de voir ce que vous voulez.

Si votre objectif est de prendre un an ou deux pour faire le tour du monde, vous pouvez. La somme à réunir n’est pas aussi énorme que cela, c’est le prix d’une voiture neuve (merci les vols low-costs, et Air bnb – le voyage plein temps est à la portée de tous). Vous pouvez vous payer ce voyage, mais en contrepartie vous devrez épargner agressivement, et peut-être louer un logement plus modeste.

Vous comprenez le message ?

Vous pouvez vous offrir ce que vous voulez. La formule est simple.

Demandez-vous ce que vous aimez le plus : du temps, de la liberté, des voyages, des bijoux, des tableaux, un bateau, un planeur ? Alors, une idée ?

Et demandez-vous ce que vous êtes prêt à sacrifier en échange. Si vous voulez vraiment posséder un voilier, vous serez sans doute prêts à quelques renoncements pour vous l’offrir.

Qu’est-ce qui est le plus important à prioriser selon moi ?

Le temps.

Le temps est la seule ressource qui est absolument irremplaçable. L’argent se trouve, pour peu qu’on fasse un peu tourner sa matière grise.

Et le fait d’épargner, d’investir et de bosser en ligne vous permet « d’acheter » du temps.

J’explique. Par exemple, le pied, pour un amateur de voile, c’est d’avoir un bateau ET le temps de naviguer.

Or si vous épargnez, si vous investissez, si vous montez un business en ligne, vous n’avez plus à vendre 8 heures par jour à votre patron.

Vous libérez votre propre temps et vous en faites ce que vous voulez.

Du bateau, si c’est votre truc.

Pilier n°3 : combien épargner pour être financièrement indépendant (la règle des 3%)

Les gens pensent qu’ils ont besoin de millions de patrimoine pour ne plus avoir à travailler. Bien souvent, ils surévaluent le montant réel.

Un exemple typique : demandez à un joueur de loto ce qu’il ferait de son argent.

« J’achète une maison, des appartements, je place mon cash, je me fais plaisir, j’arrête de bosser et je me la coule douce ! »

C’est ce qui revient souvent. Vous pensez qu’il faut 20 millions pour vivre ainsi ? Grosse erreur.

En fait, ce mode de vie est accessible pour environ un million d’euros. 700 000 si vous êtes économe.

Vous voulez un chiffre plus précis ?

Voici la formule de calcul la plus simple pour devenir rentier et savoir quand vous pouvez le devenir. On peut tout à fait arrêter de bosser à 40 ans sans gagner le gros lot. Là, encore, changer de file est une histoire de priorité.

La formule prudente du rentier: vos dépenses doivent être équivalentes à 3% de votre capital.

Un exemple:

- Imaginons que vous gagnez 3000 euros par mois. Vous mettez en place un système de vie économique. Pas de voiture, un logement simple dans une ville moyenne, et vous êtes un pro des bons plans. Vous arrivez à vivre avec 1100 euros par mois, soit 13200 euros par an.

- 13200 c’est 3% de 440 000 euros. C’est le capital dont vous avez besoin pour être rentier avec 1100 euros de dépenses par mois, en étant prudent. C’est la règle des 3 %. La capital pour être rentier si on vit avec 1100 euros par mois.

- Combien de temps faut-il pour avoir ces 440 000 euros ? Dans notre exemple, si vous gagnez 3000 euros, vous allez payer 900 euros d’impôts par mois. Vous gagnez 3000 euros, vous payez 900 € d’impôts et dépensez 1100 €. Il vous reste donc 1000 € à épargner chaque mois.

- Les 440 000 euros seront donc atteints dans 22 ans en épargnant 1000 € par mois à 4.5% net. Si vous arrivez à atteindre un taux de 7% par an, vous pourrez être rentier au bout de 19 ans. Si vous commencez à changer de file à l’âge 25 ans, vous pourriez arrenter de bosser à l’âge de 44 ans.

- Plutot cool, non?

Plus vous commencez tôt, plus vous avez un mode de vie frugal, et plus vous épargnez de façon agressive (certains arrivent à mettre 75% de leurs gains de côté !), et plus vous arrêterez de bosser tôt. C’est un peu extrême, mais faisable. Vivre de ses rentes est donc à la portée de ceux qui en ont la volonté.

Bon, je pense que vous comprenez la philosophie, et que vous voyez que le changement est possible.

Maintenant, voyons comment appliquer la formule de l’enrichissement. Je vous la redonne au passage :

Enrichissement = maitriser vos dépenses + augmenter vos revenus + actions concrètes

Comment maîtriser vos dépenses ?

La plupart des gens se plaignent de ne pas gagner assez. Si seulement j’avais 100 ou 200 € en plus chaque mois ! Comme ma vie serait plus simple, non ?

Pas si sûr.

Le problème lorsque les gens gagnent 100 ou 200 € de plus, ils n’ont pas une utilisation utile de leur argent, mais une utilisation stupide.

Ils vont prendre un abonnement pour voir des films et des séries. Ils vont changer de portable. Ils vont aller au restaurant.

Utilité pour leurs finances et leur niveau de vie ? Aucune. Simplement des dépenses supplémentaires qui augmentent le risque de finir le mois dans le rouge.

Alors que maitriser ses dépenses a un effet génial : c’est ce qu’il y a de plus rapide à faire pour sortir d’une situation délicate. Vous voyez, investir dans un appartement pour le louer est un jeu long terme. Idem pour la bourse.

Par contre, vous pouvez prendre des actions décisives aujourd’hui pour limiter vos dépenses, sortir du rouge, et utiliser l’argent dégagé de façon intelligente.

C’est quoi une dépense intelligente ? C’est une dépense qui a un effet réel sur votre niveau de vie et/ou votre bien-être. Imaginons un exemple qui montre ce qui se passe lorsque vous vous mettez à maitriser vos dépenses.

Chaque mois, Paul est dans le rouge.

Sa banque l’appelle, le harcèle. Il paye des agios qui creusent sa situation. Et dès qu’il touche sa paye, Paul est dégouté d’en voir partir un gros bout juste pour remettre son compte courant à l’équilibre.

Paul a un salaire moyen, il pense franchement qu’il ne fait pas de folies et qu’il est impossible d’épargner. Son travail est routinier. Il aimerait changer de file. Prendre en main sa vie, gagner plus, et avoir plus de liberté.

Mais hélas, Paul pense qu’il ne pourra jamais y arriver. Seuls les gens chanceux et riches ont de la chance et s’enrichissent. La boucle est bouclée, Paul est bien ancré dans file d’attente.

Ok.

Essayons de regarder la situation avec un peu de recul. Paul estime qu’il a besoin de 200 € en plus chaque mois. C’est le montant de son découvert moyen.

Vous voulez que je vous dise ? Ces 200 €, Paul les a déjà. Il les dépense juste inutilement sans le savoir. Un peu comme une petite fuite d’eau. Goutte à goutte. C’est insignifiant, une goutte.

On n’y prête pas attention. Et vlan, en une année, c’est l’équivalent d’un jacuzzi qui est gâché. Et en vie, une fuite d’eau représente une piscine.

Vous devez donc agir comme un plombier. Vous devez rechercher vos fuites d’argent et y remédier.

7 gaspillages d’argent idiots, qui défoncent votre budget

- Fumer : un fumeur moyen dépense 1050 euros par an et en plus saccage sa santé

- Frais bancaires : seuls 4% des Français changent de banque chaque année, pourtant une banque traditionnelle vous coûte plus de 10 € par mois…quand une banque en ligne ne coûte que 2 ou 3 euros. Il y a même des cartes bancaires 0 frais, alors changez!

- Vous abonner à un site de musique : vous ne pouvez pas vivre sans Spotify ou Deezer ? Voilà 10 € par mois qui sortent de votre poche, alors que vous pourriez écouter de la musique gratuitement avec les versions avec pub, ou sur YouTube.

- Avoir une télé : non seulement posséder une télé vous coute 11.50 € par mois en redevance, mais e plus, être bombardé de pub du matin au soir vous pousse à acheter des choses dont vous n’avez pas besoin.

- Manger au restaurant : un menu dans un restaurant correct coute aux alentours de 25 euros. Rajoutez 10 € pour les boissons et le café. En choisissant des aliments simples et naturels, vous pouvez remplir un caddie de nourriture avec cette somme.

- Vous balader sur Amazon trop souvent : Amazon a souvent des prix très compétitifs, mais ce sont des achats dont vous ne vous rendez pas compte. 5 euros ici. 10 euros là. Des petites sommes. Et plusieurs centaines d’euros à la fin de l’année.

- Acheter de l’eau en bouteille : un litre d’eau minérale en bouteille coute 0.39 €. Et plus, il a fallu produire une bouteille en plastique et brûler du carburant pour l’amener dans votre supermarché. Un cauchemar écologique. Un litre d’eau du robinet coute…0.004 €. Presque 100 fois moins cher ! Et vous n’aurez plus à porter de pack.

- Ne pas changer d’assurance auto tous les ans : il existe des comparateurs d’assurances sur internet comme Le Lynx qui permettent de trouver des contrats très avantageux. N’hésitez pas, à résilier votre assurance auto et reprendre un contrat chez un concurrent chaque année.

Bon. Je pourrais continuer cette liste sur des pages et des pages. Il existe des centaines de bons plans pour dépenser moins. Et je vous assure que le résultat peut-être hallucinant.

Pour une famille qui a des revenus moyens, mettre en place une vraie politique de maitrise des dépenses peut changer la vie. Car au lieu de vous retrouver dans le rouge, vous pouvez dégager un excédent tous les mois.

Si vous investissez cet excédent au lieu de le dépenser, vous pourrez commencer à changer de file.

Vous vous dites que vous n’aurez jamais la discipline pour arriver à contrôler vos dépenses ?

C’est humain. Faire des budgets, c’est ennuyeux. Et pour être honnête, flamber est plus rigolo qu’économiser. Mais si vous voulez réussir à changer de file, il va falloir vous y mettre.

Voici comment vous faciliter la tâche.

7 conseils pour maitriser votre budget (même si vous avez des choses plus amusantes à faire)

Conseil n°1 : commencez par réduire vos dépenses DOUCEMENT

Vous connaissez sans doute l’histoire de la grenouille. Si vous la plongez dans l’eau froide et que vous montez la température, elle ne se débat pas. Alors que si vous la mettiez immédiatement dans l’eau bouillante, elle essayerait de s’enfuir.

Morale de cette (cruelle) histoire ? Les petits changements sont supportables, les grands changements vous bousculent tellement qu’ils sont difficiles à tenir.

Reprenez progressivement la maitrise de vos dépenses. Si vous voulez mettre 30% ou même 50% de vos revenus de côté, allez-y doucement, par étape. Changer de file ne se fait pas en un mois. En faisant des changements progressifs dans vos habitudes de consommation, vous rendez cela beaucoup plus simple pour vous et votre famille, et vous allez y prendre gout.

Vous augmentez vos chances de succès.

Conseil n°2 : mensualisez vos dépenses un maximum

Les dépenses mensualisées sont concrètes et réelles, et facilement gérables. Prenons l’exemple de vos impôts. Lorsque vous les payez au tiers, vous devez penser à avoir une grosse somme de côté. Comme cette sortie de cash n’a lieu que 3 fois par an, vous n’envisagez pas vraiment cette dépense. Résultat, lorsque l’échéance arrive, c’est un peu panique à bord. Alors que si vous mensualisez vos impôts et que vous les automatisez, vous pouvez les faire passer plus facilement. Votre budget est plus lisse au lieu d’être composé de vagues.

Mensualisez un maximum de dépenses, comme vos assurances, vos impôts par exemple. Vous aurez une meilleure vision des choses

Conseil n°3 : automatisez votre épargne

Ce qui est dur avec l’épargne, c’est que c’est un plaisir différé.

Vous serez récompensé par une vie 100 fois meilleure, mais pas tout de suite. Alors que la consommation est un plaisir immédiat.

Par exemple, vous avez 300 € sous la main et vous rêvez de ce joli blouson. Admettez-le : il y a de grandes chances que vous craquiez alors que vous en avez déjà un. Alors qu’il serait plus judicieux d’investir ces 300 € pour réussir à changer de file.

La solution ? Tout comme vous mensualisez vos dépenses au maximum, mensualisez votre épargne avec des virements automatiques. Vous arriverez ainsi à résister aux sirènes des dépenses inutiles.

Au début, j’avais mensualisé mon épargne, en virant de l’argent chaque début de mois de l’argent sur un livret. Finalement, j’ai trouvé encore plus efficace de rendre cela hebdomadaire. J’ai donc mis en place un virement hebdomadaire avec ma banque en ligne.

Comme la somme est plus petite, l’effort est plus simple à gérer et je ne suis pas tenté de dépenser trop. J’arrive à épargner plus sans me contraindre.

Conseil n°4 : faites des budgets « macros » et vérifiez que vous êtes dedans

Je n’ai jamais aimé compter à l’euro prêt. Ça me gave, il y a une sorte de mesquinerie à faire cela, j’ai l’impression que je suis l’esclave de mon argent. Par contre, je connais mon budget dans les grandes lignes. Je sais combien je dépense pour me loger, mes loisirs, habiller ma famille, pour m’assurer, pour les cadeaux…

Et chaque semaine, je vérifie que je suis dans les clous.

C’est ma manière de faire. J’ai déjà essayé de faire des budgets ultra-détaillés, le problème c’est que cela demande une telle discipline qu’on n’arrive jamais à tenir cet effort dans le temps. J’ai donc abandonné l’idée de compter à l’euro, et je me contente d’avoir une photo de ma situation.

De toute façon, comme mon épargne est automatisée, et que je mensualise tout ce que je peux, ce qui est sur mon compte courant est disponible sans que j’aie besoin de me lancer des grandes réflexions.

Conseil n°5 : n’ayez jamais d’argent liquide sur vous

Le meilleur moyen de dépenser de l’argent est d’en avoir sur soi. Un café à 1 €. Un journal à 1.20€. Vous pouvez facilement dépenser 3 ou 4 euros par jour rien qu’en ayant un billet dans votre poche.

Insignifiant ?

Pas tant que cela. Imaginons que chaque jour pendant 30 ans, vous achetiez un petit café à 1.30 €. Si vous placez cette somme à 7% sur cette période de 30 ans, cela représente 45609 € !

Mon conseil : mettez toutes vos pièces, chaque jour, dans une tirelire. Sans blague. Et utilisez cette somme pour vos courses indispensables, une fois par semaine.

Et si vous avez besoin de retirer du liquide, ne retirez jamais plus de 20 euros à la fois.

Conseil n°6 : méfiez-vous de l’effet de mise à niveau

L’effet de mise à niveau est une des plus grandes sources de pertes d’argent. C’est absolument redoutable et on tombe tous dans le panneau sans s’en rendre compte.

Je vais vous raconter une petite histoire à ce sujet. J’aime la musique. J’aime les concerts. M’offrir des places pour des concerts de rocks est un de mes petits plaisirs.

J’ai longtemps acheté des CD. Et j’en ai accumulé environ 400 au fur et à mesure des années. Quand j’ai commencé à gagner ma vie, je me suis offert des super enceintes et un ampli pour profiter de mes titres préférés.

Mais voilà. Le progrès technique étant ce qu’il est, j’ai ensuite numérisé mes CD sur un disque dur. Tellement plus pratique. Je me suis alors offert des super enceintes PC pour écouter la musique de mon ordinateur.

Et puis quelques années plus tard, les sites de streaming sont apparus. Deezer, Spotify, etc. J’ai alors fait un petit calcul. Pour environ 10 € par mois, je peux avoir accès à des millions de titres. Même pas le prix d’un album. Je me suis donc dit que j’allais m’abonner à Deezer et arrêter d’acheter des CD. Bon calcul économique pour quelqu’un qui achetait entre 15 et 30 CD par an.

Sauf que.

L’effet mise à niveau s’est mis en place.

En m’abonnant à Deezer, j’ai découvert des centaines de nouveaux groupes.

Je me suis dit que j’adorerais écouter tous ces nouveaux groupes avec un casque, pour ne plus faire trop de bruit le soir (j’ai des jeunes enfants qu’il faut coucher tôt).

Je me suis donc acheté un super casque. Puis, j’ai découvert que le son des casques était tellement meilleur si vous achetiez un petit appareil appelé DAC. Je me suis dit que cela aurait été bête de ne pas tirer le maximum de mon casque, alors j’ai acheté un DAC.

Puis, je me suis dit qu’en journée, je n’étais pas forcément obligé de porter un casque. Je bosse, je suis seul chez moi, je peux écouter de la musique.

J’ai regardé mes vielles enceintes, mon ampli et mon lecteur CD. J’ai pensé que je n’avais plus besoin de tout cela puisque j’écoutais les sites de streaming. Je me suis donc dit que j’allais m’acheter une enceinte sans fil dernier cri et revendre mon ancien matos.

Effet mise à niveau.

Le simple fait de m’abonner à Deezer m’a fait acheter un casque (alors que j’avais déjà des écouteurs). Puis un DAC. Puis une nouvelle chaine hifi. Résultat, 1500 euros dépensés alors que j’avais déjà tout ce qu’il fallait.

Idiot.

C’est cela, la mise à niveau.

Vous avez acheté une nouvelle télé connectée ? Attention, vous êtes à deux doigts d’acheter une barre de son et de prendre un abonnement Netflix. Puis Bein Sport.

Vous avez acheté des nouvelles chaussures ? Attention, vous allez avoir envie d’un pantalon.

Vous avez acheté des chaises de jardin ? Faites gaffe, vous allez vous dire qu’un de ces nouveaux barbecues mastoc irait bien avec.

Chaque achat va vous donner envie d’un nouveau truc pour compléter une panoplie. Prenez une minute, et vous allez voir que vous êtes déjà tombé dans le piège de la mise à niveau.

Conseil n°7 placez tous vos extras sur un compte épargne et augmentez votre richesse goutte à goutte

Une prime de 300 € ? Super. N‘achetez rien, mettez l’argent de côté. Une augmentation de 40 € par mois ? Pas la peine de vous abonner à une chaine payante. Mettez 40 € en plus de côté.

Maîtriser vos dépenses vous permettra de vivre confortablement avec une somme moins importante. Et si vous voulez changer de file plus vite, je vous conseille de maintenir votre bas niveau de dépense le plus longtemps possible. Et d’investir tous vos revenus supplémentaires.

Pourquoi ? Parce que le long terme a une influence énorme :

Si vous touchez 1000 euros de prime par an, et que vous les placez pendant 30 ans à 7%, vous aurez à la fin plus de 97 000 euros de côté. Les petits ruisseaux font de grandes rivières.

C’est assez facile à faire : rappelez-vous que toutes les études de psychologie sur le bonheur montrent que l’impact de la consommation sur votre bonheur est marginal. A un moment, il finit même par s’inverser : les gens qui possèdent beaucoup et qui affichent leur niveau de vie sont moins heureux que ceux qui ont une vie simple et de bons amis.

Alors, ne consommez pas plus. Mettez de côté, achetez-vous de la liberté et du temps et changez de file.

Problème : la frugalité a ses limites, parfois vous avez besoin de gagner plus d’argent

Bien gérer vos dépenses est fondamental, facile à faire, et à un effet immédiat sur votre niveau de richesse. Et jouer au jeu de la bonne gestion peut vraiment devenir un challenge amusant.

De plus, cela vous force à être créatif et vous fait relativiser l’importance des possessions matérielles. Dans notre monde d’image et de frime, c’est important.

Toutefois, la frugalité à ses limites.

- Cette limite est d’abord liée à votre salaire. Si vous avez des revenus modestes et une famille, je suis certain que vous n’avez pas attendu la lecture de cet ouvrage pour être économe. En gros, la frugalité permet de changer de file si vous avez déjà des revenus confortables, car vous pouvez investir beaucoup. Mais si vous êtes au SMIC, ce n’est pas le fait de dégager 30 euros en plus par mois qui va changer votre vie.

- La frugalité peut devenir de la privation. Collecter les bons de réduction, refuser une sortie entre amis, ne jamais rouler sur autoroute pour gagner 15 euros sur les péages. A un moment, cela va finir par vous lasser. Autant vous devez maîtriser vos dépenses, autant vous ne devez pas renoncer aux plaisirs de la vie.

Maitriser les dépenses est nécessaire. Mais pas suffisant.

Alors, comment faire ? Il suffit d’augmenter vos revenus.

Comment augmenter vos revenus sans compter sur la chance ?

Je retourne le problème dans ma petite tête depuis assez longtemps. En effet, j’ai toujours une énorme angoisse qui plane au-dessus de moi. Mon fils.

Je veille à l’éducation de ma fille ainée et je lui transmettrai ce que je sais sur l’enrichissement et l’entrepreneuriat. Elle aura les clés pour être autonome le moment venu.

Mais mon fils autiste. Bonjour l’angoisse. Je sais que je dois faire confiance à ses soignants et aussi dans sa capacité à progresser. Mais il est fort probable qu’il n’arrive jamais à parler. Il ne sera surement pas autonome. Je gérerai tant que je suis là, mais un jour je serai un vieux croulant et je ne pourrai plus.

Je dois prévoir ce scénario.

Il vivra alors de deux choses : les aides publiques aux handicapés, et ce que je lui laisse. Voilà ce qui me motive et qui me donne envie de construire un patrimoine. Voilà ce qui m’amène à m’interroger sur les moyens d’augmenter mes revenus.

Et donc, vous avez 4 moyens de gagner plus. Il en existe surement d’autres, mais ils sont marginaux. Alors, regardons ce qui est le plus courant pour commencer. Vous pouvez :

- Vous enrichir en tant que salarié

- Vous enrichir en investissant en titres

- Vous enrichir en investissant dans l’immobilier

- Vous enrichir en étant entreprenant

Développons un peu, voulez-vous ?

Comment gagner plus quand on est salarié?

Vous l’avez remarqué, je suis assez critique sur le monde du travail.

- Parce que les projets intéressants sont moins nombreux que les tâches rébarbatives.

- Parce que les gens passionnants y sont moins nombreux que les nuisibles.

Maintenant, peut-on s’enrichir en tant que salarié ?

Oui.

Mon premier salaire était de 28 000 euros annuels bruts. Et 6 ans après, dans la Somme, mon contrat stipulait 62 000 euros annuels bruts. Plus du double. Avec une prise en charge de mon loyer.

Jolie trajectoire, qui aurait pu se poursuivre si je n’avais pas été licencié. Toutefois, mon parcours n’est pas très représentatif.

- J’ai un Bac+5 : cela ne signifie rien en soi, mais il faut reconnaitre qu’en France, le poids des diplômes est énorme, et les évolutions de carrière sont surtout réservées aux très diplômés (même si des autodidactes occupent parfois de gros postes, c’est assez minoritaire).

- J’ai changé de boite à de nombreuses reprises : soyons clair, si vous cartonnez, vous patron pourra vous accorder 4 ou 5% d’augmentation annuelle. Et encore, pas dans toutes les boîtes.

Si vous voulez prendre 15 ou 20% d’augmentation de salaire, le moyen le plus sûr est de chercher un plus gros poste dans une autre entreprise. Et cela implique d’être mobile géographiquement et de prendre des risques. Vous savez ce que vous quittez, vous ne savez pas ce que vous retrouvez.

Il y a aussi une limite : évidemment vous pourriez devenir PDG de Nestlé et toucher des millions chaque année. Ça va être dur, mais pourquoi pas.

Mais si par exemple vous êtes responsable production dans l’industrie, je prédis que vous finirez votre carrière entre 70 000 et 130 000 euros annuels. Pour la majorité des postes, il y a un plafond.

Les grosses augmentations de salaire sont donc possibles, mais pas pour tout le monde.

- Les fonctionnaires sont tenus à des grilles.

- Et pour beaucoup de métiers, il y a un prix de marché assez étroit. Par exemple, vous pouvez être le meilleur routier de France, votre salaire sera toujours assez proche de celui du reste de vos confrères routiers. Autour de 1200/1800 euros par mois.

Je dirais qu’à moins d’être jeune, très diplômé, mobile, vos possibilités de fortes augmentations de revenu par le salariat sont assez réduites.

Pour autant, connaitre quelques stratégies de demandes d’augmentation de salaire est fondamental.

Pourquoi ? Les chiffres le montrent.

- Si vous gagnez 1000 euros par mois et que vous arrivez à négocier 1.5% d’augmentation par an, dans 20 ans vous gagnerez 1346 euros par mois.

- Et si vous arrivez à négocier un peu plus, comme 3.5% d’augmentation par an ? Vous gagnerez 1806 euros par mois.

C’es presque 500 euros en plus, simplement parce que vous avez appris 3 ou 4 ficelles de négociation et que vous savez les appliquer avec votre chef. Ça vaut le coup, non ?

On voit donc que rester salarié peut vous enrichir, mais que la marge de manœuvre est restreinte. Etes-vous condamné à rester dans file d’attente pour autant ?

Non ! Car il reste encore 3 autres leviers.

Et un salarié modeste qui investit et qui est un peu créatif pourra devenir beaucoup, beaucoup plus riche que son chef de service.

Comment devenir riche en investissant en bourse, 6 conseils

De quoi je parle ? De placer votre argent en actions et en obligations. Le terme générique : des titres. Que vous pouvez posséder via un contrat d’assurance vie par exemple. Ou via un fond. Ou en direct, avec un PEA ou un compte titres que vous ouvrez auprès de votre banque.

Comment fonctionne l’enrichissement avec les titres ?

- Avec les dividendes : le titulaire d’une action peut percevoir une part du bénéfice de l’entreprise.

- Avec la revente des titres : vous pouvez revendre vos titres ayant pris de la valeur et encaisser la plus-value moins les taxes.

Est-ce que c’est risqué ? Oui. Clairement, vous pouvez perdre votre argent avec ce genre d’investissements. Heureusement, il existe des stratégies qui permettent de limiter le risque.

Conseil d’investissement en bourse n°1: diversifiez

Possédez non pas un titre, mais un large éventail de titres. Diversifiez en actions, en obligations. En zone géographique. En secteur économique. En taille d’entreprise.

De cette façon, si un pan de l’économie est touché (ce qui arrivera forcément), la baisse est compensée par le dynamisme d’une autre partie.

Ceux qui ont bouffé leur chapeau avec les actions Eurotunnel ont commis une erreur fatale : mettre tous leurs œufs dans le même panier. Ne mettez jamais tous vos œufs dans le même panier.

Conseil d’investissement en bourse n°2: Ne tentez jamais de coup

Vous avez un cousin qui vous dit que l’action Air France va bondir d’ici 3 mois et vous mettez 10 000 euros dessus ? Ne le faites pas. Votre cousin à peut-être raison, peut-être pas. Personne ne peut prédire le cours d’une action. Et l’immense majorité des soi-disant gourous de la bourse ne battent pas le marché. C’est un fait.

Conseil d’investissement en bourse n°3: Faites hyper gaffe aux frais :

Qu’est-ce qui est pire qu’un krach boursier ? Les frais qui sont prélevés pour la gestion du fonds auquel vous avez souscrit. C’est comme une intoxication au monoxyde de carbone. C’est sans douleur. C’est transparent. C’est inodore. Et cela vous tuera.

Des chiffres.

Imaginons que vous avez 35 ans et 100 000 euros à placer. Et imaginons que vous arriviez à tenir 7% de rendement annuel, ce qui est faisable.

Vous mettez la somme sur un fonds, qui prélève des frais de gestion.

Quel serait votre capital à 65 ans ?

Avec des frais de 3% : 342 340 euros.

Avec des frais de 1% : 574 349 euros.

Juste deux petits pour cent de différence sur les frais. Et boom ! 230 000 euros en moins à l’arrivée. Le prix d’une maison, à cause des frais ! C’est pire qu’un krach boursier. C’est ce qui finance les beaux bureaux et les belles voitures des gestionnaires de patrimoine.

Soyez donc vigilant au monoxyde de carbone, ou il vous tuera : en clair, comparez toujours les frais des fonds dans lesquels vous investissez.

Conseil d’investissement en bourse n°4: donnez sa chance à votre argent :

L’argent que vous placez sur ce genre de support doit avoir du temps. Parce que la bourse est un yoyo dont la tendance générale est haussière. Si vous pensez que vous aurez besoin à court terme des sommes immobilisées, évitez ce genre de placement. Car vous pourriez être obligé de revendre vos titres à un moment où leur valeur est plus basse que lors de l’achat.

Conseil d’investissement en bourse n°5: commencez par vous constituer un matelas de sécurité

Les Américains disent « shit happens ». Les merdes, ça arrive. Et en général, ça vole en escadrille. Votre chaudière peut tomber en panne. Vous pouvez vous faire voler votre voiture.

Et hélas, si vous avez placé votre argent sur un PEA, dans un studio que vous louez, ou en pierre papier, ces sommes ne sont pas très rapides à récupérer. On dit que ce sont des placements peu liquides. Concrètement, la vente de votre studio prendra plusieurs mois.

C’est pour cela que vous avez besoin de garnir un bon matelas de sécurité : pour faire face aux imprévus. Commencez donc avec un simple livret A. Le rendement n’est pas extraordinaire, mais c’est sans risque. Et vous pouvez y retirer l’argent à votre guise. Vous n’aurez plus peur des accidents de la vie. Une fois que votre matelas est constitué, attaquez l’investissement.

Conseil d’investissement en bourse n°6: Pensez à votre sortie

Tout le monde vous parle de comment investir, mais personne ne parle de la revente de vos actions ou de vos fonds.

Imaginons qu’à 50 ans vous vous dites : bon, mon portefeuille action est bien garni. Qu’est-ce que je fais ? Tout vendre d’un coup ? Vendre au compte-goutte ? Attendre ?

Il n’y a pas de réponse type, mais vous devez surtout vous protéger contre le risque. Le crash soudain. Si les marchés mondiaux dévissent lorsque vous avez 30 ans, ce n’est pas dramatique, car vous aurez le temps de vous refaire. Si les marchés plongent quand vous avez 55 ou 60 ans, c’est beaucoup plus délicat. Car si une action perd la moitié de sa valeur, elle doit ensuite doubler pour retrouver sa valeur initiale !

Préparer votre sortie est donc très important, et cela dépend de cas de chacun. Il faudra rééquilibrer votre portefeuille vers des placements plus sûrs, petit à petit.

Combien la bourse rapporte-t-elle?

Avec la bonne stratégie (c’est-à-dire en investissant un peu chaque mois, de façon diversifiée sur des fonds à faible frais), vous pouvez gagner 6 à 7% par an, en moyenne. Certaines années seront à la baisse, et certaines à la hausse. Mais ce rendement est tout à fait atteignable sur le long terme.

C’est peu ?

Non, c’est énorme. Si vous mettez 100 euros en bourse chaque mois entre 30 ans et 60 ans et que vous prenez 7% par an en moyenne, vous disposerez à 60 ans de 116 000 euros (hors impôts). De quoi vous motiver, non ?

Et si vous épargnez de façon un peu plus agressive, disons 300 euros par mois, vous aurez alors plus de 350 000 euros rien que pour vous.

De quoi vous motiver à maîtriser vos dépenses pour générer de l’épargne, pas vrai ?

Passons au point suivant, l’immobilier.

Comment devenir riche avec l’immobilier

L’immobilier est fantastique, car il possède une caractéristique unique. Il permet de vous enrichir avec l’argent des autres.

L’idée générale ?

- L’achat est financé par l’argent du banquier. Pas le vôtre.

- Et le remboursement du prêt est financé par l’argent du locataire.

C’est le meilleur moyen de vous construire un patrimoine avec une petite mise de départ.

Votre travail ? Facile. C’est de tracer un triangle. Le triangle de l’immobilier.

Un triangle est composé de trois sommets.

- Le bien (studio, appartement, immeuble, maison)

- Le prêt bancaire

- Le locataire

Votre boulot, c’est de relier ces trois sommets ensemble, pour tracer le triangle de l’immobilier.

Concrètement investir dans l’immobilier, c’est

- trouver le bon bien,

- trouver le bon prêt,

- trouver le bon locataire.

La règle d’or de l’investissement immobilier :

Il est interdit de perdre de l’argent, car vous aurez un mal fou à inverser la tendance.

Là encore, l’idée est très simple : une fois que vous avez tout payé, il DOIT vous rester un peu d’argent. Sinon, votre projet de location vous coûte, au lieu de vous en rapporter. Ce qui signifie que vous auriez mieux fait de laisser votre argent sur votre livret A.

Je détaille.

Vous allez encaisser des loyers. Mais vous allez aussi dépenser de l’argent. Avec par exemple :

- Le remboursement du prêt

- Les assurances

- Les impôts

- Les charges de l’immeuble

- L’entretien

- Les loyers impayés

- Les locataires vacants

Vous devez simuler tous ces montants avec des hypothèses prudentes.

Car il est fondamental qu’une fois que vous avez tout payé, il vous reste de l’argent. Même un peu. Sinon, vous allez vous retrouver dans la situation de très nombreux investisseurs immobiliers : devoir attendre 15, 20 ou 25 ans (une fois que le prêt est remboursé) avant que vous ne commenciez à gagner de l’argent.

Ne faites jamais cette erreur.

Comment éviter de perdre de l’argent avec l’immobilier ?

1: Connaissez le secteur géographique

La hantise de l’investisseur immobilier ? Ne pas avoir de locataire. Cela peut vous ruiner. Le remède : achetez dans des zones que vous connaissez. Dynamisme économique (certaines villes se vident littéralement, alors que d’autres ont une population qui explose), calme du quartier, transports en commun, écoles, commerces…

Vous devez simplement essayer de vous projeter en vous disant : et dans 15 ans, est-ce que les gens voudront encore habiter par ici ?

2: Simulez finement et avec prudence

Un investissement immobilier est une opération financière dans laquelle votre job est de trouver un bien, un prêt et un locataire.

Mais votre job est aussi de vous assurer que le tout est rentable. Relisez la règle d’or : interdit de perdre de l’argent. Vos meilleurs amis sont donc une feuille de papier et une calculatrice, afin de bien calculer l’équilibre de l’opération. Un fichier Excel est encore plus efficace si vous savez vous en servir.

Combien pouvez-vous louer le bien, prudemment ? Combien dépenserez-vous chaque mois, en prévoyant des extras pour les inévitables surprises ? Cela vaut-il le coup ?

Autre règle : mieux vaut ne rien acheter plutôt que d’acheter le mauvais appartement. Pas de regrets à avoir si le vendeur n’accepte pas votre offre. Il y aura d’autres biens à vendre, ne vous inquiétez pas.

3: Négociez dur

La rentabilité de votre projet se fait avant tout à l’achat. Et ce que vous ne savez peut-être pas, c’est que l’acheteur est en position de force.

Posez la question discrètement à l’agent immobilier, en tête à tête, et après la visite : « quelle est la marge de négociation sur ce bien d’après vous ? »

Pourquoi est-ce que l’agent immobilier vous le dirait ? Parce qu’il est du côté de l’acheteur. Pas du vendeur. C’est son intérêt que la vente ait lieu vite pour qu’il touche sa part, et que son stock de logements à vendre tourne le plus possible. Vous verrez : il n’hésitera pas à insister auprès du vendeur pour faire baisser le prix.

Soyez patient et évacuez le paramètre émotionnel. De grosses sommes sont en jeu, alors restez froid et concentré sur une seule chose : la rentabilité de votre projet.

4: Augmentez votre apport personnel

Voilà un moyen simple d’assurer la rentabilité de votre projet. Si vous mettez plus d’apports, vous diminuez votre emprunt et vos mensualités.

Attention toutefois à ne pas faire n’importe quoi. Là encore, simulez avec finesse et prudence. Car si c’est pour mettre 100 000 euros de votre poche et qu’au final cet investissement ne vous rapporte que 1%, vous feriez mieux de mettre cet argent dans une assurance vie.

Et si vous n’avez pas d’apport ? Eh bien, relisez tout cet ouvrage. Il va falloir dégager un capital en augmentant vos revenus et en maitrisant vos dépenses. Car il sera très dur d’obtenir un prêt si vous n’amenez pas quelques billes.

Donc, suivez les étapes : vous faire un matelas de sécurité, puis constituer l’apport, et enfin, chercher le bien de vos rêves.

5: Visitez beaucoup d’appartements

Vous n’êtes pas pressé. Et vous avez besoin d’acquérir de l’expérience. Visitez au moins 15 ou 25 appartements avant de signer quoi que ce soit. Faites-le sérieusement. Vous pourrez mieux cibler les quartiers, connaître les évolutions des villes, jauger la valeur de votre bien en visitant beaucoup d’appartements et en discutant avec les agents.

6: Attention aux projets de défiscalisation

Chaque gouvernement lance un programme de défiscalisation pour soutenir la construction de logements.

Le principe est alléchant, puisque le rendement est censé être dopé par de grosses réductions fiscales. Pourtant, de nombreux investisseurs ont fait face à de sacrées désillusions :

- Les biens sont parfois bâtis dans des zones ou la demande locative est faible. Il est évident que si vous ne trouvez pas de locataire, votre investissement devient un cauchemar ruineux, et vous vous exposez à devoir vendre à perte. N’achetez jamais sans avoir une bonne connaissance du secteur.

- Le prix de ces biens est parfois plus élevé que ceux qui sont en dehors du cadre de défiscalisation. Dans ce cas, cela signifie tout simplement que la réduction fiscale fini dans la poche du promoteur au lieu de la vôtre.

Ces projets sont-ils pour autant à éviter absolument ?

Non. Il faut simplement comprendre qu’ils sont comme n’importe quel autre investissement. Ils demandent du temps, de la recherche, de l’analyse et une mesure du risque.

Et si vous voulez investir dans l’immobilier sans posséder un bien ?

Il existe ce qu’on appelle des Sociétés Civiles de Placement Immobilier (SCPI). Le principe ? Une société possède et gère des biens locatifs, et répartis les loyers entre tous les porteurs de part.

Quand vous achetez des parts de SCPI, vous achetez donc indirectement des parts de bureaux, locaux commerciaux, etc.

Vous placez votre argent et vous touchez des loyers en fonction de la somme.

Ce système a des avantages :

- Vous pouvez investir des montants faibles, quelques milliers d’euros seulement

- Vous ne vous occupez de rien et vous touchez vos loyers (mais en contrepartie, la société prélève des frais)

- Vous pouvez les acheter à crédit

Combien pouvez espérer ? Les parts de SCPI que je possède rapportent 5.3% net par an. Ce qui est assez intéressant. Chaque mois, je perçois donc ma part de loyers. Mais attention, ces placements ont aussi des inconvénients :

- Vous pouvez perdre votre argent, ce n’est pas un placement sans risque. Etudiez et comparez soigneusement les SCPI avant d’acheter quoi que ce soit.

- Les titres ne sont pas très liquides et ne peuvent pas être vendus du jour au lendemain.

Attention encore à ne pas mettre tous vos œufs dans le même panier. Avoir des parts de SCPI c’est bien, mais comme un élément parmi tous ceux de votre patrimoine.

S’enrichir en créant une entreprise

Changer de file est le résultat d’un système.

Ce système est simple : en maitrisant vos dépenses et en négociant votre salaire, vos dégagez des fonds. Ces fonds, vous les investissez en titres et en immobilier pour toucher des revenus passifs et faire grandir votre patrimoine.

Et vous arrivez au moment magique ou vos revenus passifs dépassent vos dépenses. Ça y est, vous êtes rentier. Et mieux encore, vous réinvestissez ce qu’il vous reste, pour augmenter encore vos revenus.

Le hic ? Ce moment magique est à long terme.

À moins que.

À moins que vous soyez capable d’injecter plus de cash dans votre système. La différence peut être énorme.

Regardez :

En épargnant 200 € par mois à 6%, et en partant de zéro, il vous faudra 21 ans pour avoir 100 000 euros de patrimoine.

Par contre en épargnant 1300 € par mois, il vous faudra 5 ans seulement.

Waouh, c’est rapide.

Mais comment passer de 200 € d’épargne à 1300 € ?

Discuter le bout de gras avec patron ? Non, cela ne vous rapportera quelques dizaines/centaines d’euros.

Maitriser vos dépenses ? Cela dépend de vos revenus. En clair, si vous gagnez 1400 € par mois, mettre en place un système de vie économique vous aidera vraiment à améliorer vos finances et à avoir plus de confort, mais vous n’arriverez jamais à mettre 1300 € de côté par mois. Par contre, si vous gagnez 4000 € par mois, dégager 1300 € par mois d’épargne en mettant en place une vie frugale est possible.

Que faire alors pour mettre autant d’argent de côté ?

Augmenter vos revenus en étant malin.

Et il y a deux grandes inventions géniales qui peuvent vous changer la vie.

Invention géniale n°1 : l’autoentrepreneur

Ce statut est fantastique, car il permet à un salarié de créer une activité très facilement. Les points positifs ?

- Une autoentreprise se crée en moins d’une heure sur internet

- Vous ne payez des impôts que si vous faites de ventes

- Vous pouvez rester salarié, et rester affilié au régime général

Invention géniale n°2 : internet

Si vous voulez gagner 1000 € en plus par mois sur internet, c’est tout à fait à votre portée. Il existe des dizaines de moyens de gagner de l’argent sur le net.

J’en avais listé 84 dans un article qui avait été publié à l’époque sur le blog « Tonwebmarketing ». Cet article a été liké plus de 9000 fois sur Facebook.

Si vous voulez lire mon article, il est ici :

http://www.tonwebmarketing.fr/monetisation/84-facons-de-gagner-500-euros-par-mois-sur-internet

C’est une joli liste de bon plan pour gagner de l’argent sur internet.

Internet est l’environnement idéal, car la barrière à l’entrée est très faible : pas besoin d’investir des sommes folles, un simple ordinateur, une connexion internet, et c’est à vous de jouer. Idéal si vous voulez garder votre job principal pour le moment.

Et parfait pour générer quelques centaines d’euros par mois.

Comment gagner de l’argent avec un blog

Il existe depuis quelques années un autre moyen de générer de l’argent sur internet. Créer et vendre vos propres formations.

Je sais, pour beaucoup de personnes, cela parait dingue.

Mais je générais 30 000 € de ventes par an avec un site dédié au tir sportif. Et aujourd’hui, je gagne plus avec TraficMania que la quasi-totalité des salariés.

Je connais des blogueurs qui vivent en vendant des formations sur le golf, le dressage de chiens, la création de bijoux…Il existe des centaines de niches rentables.

Ce business est extraordinaire, voici le principe:

- Les ressources sont faibles : un ordinateur, une connexion internet

- Vous créez un blog sur votre sujet et vous fidélisez une audience qui est intéressée en publiant des articles ou des vidéos

- Une fois de temps, vous envoyez une offre à votre audience. Imaginez que vous vendiez une formation à 300 euros, il suffirait d’en vendre 4 par mois pour générer l’équivalent d’un SMIC.

Les meilleurs blogueurs français gagnent plus de 500 000 euros par an. C’est colossal. Et aux États-Unis, ils dépassent allégrement le million annuel.

Créer un blog demande de la préparation et un vrai savoir. Cela ne s’improvise pas, mais c’est à la portée de tous. Si vous voulez en savoir plus, je vous recommande d’aller lire TraficMania.com qui est 100% dédié à ce sujet.

Si vous cherchez un site pour apprendre à entreprendre en ligne, c’est un des blogs les qualitatifs et parmi les plus populaires sur le sujet

- Avec un article qui explique les 7 questions à se poser avant de démarrer un blog : https://traficmania.com/questions-argent-blog/

- Ou un article qui vous explique comment créer un blog : https://traficmania.com/creer-un-blog/

- Ou un article qui vous montre les piliers des blogs à succès : https://traficmania.com/comment-augmenter-trafic-blog/

Le message que je veux absolument partager avec vous : augmenter vos revenus est tout à fait possible. Si vous voulez changer de file, alors vous devez vraiment prendre des actions concrètes pour y arriver.

Par exemple, voici comment une de mes clientes à gagné pour de 3000 euros en vendant des e-books sur son blog:

[responsive_video type=’youtube’ hide_related=’0′ hide_logo=’0′ hide_controls=’0′ hide_title=’0′ hide_fullscreen=’0′ autoplay=’0′]https://www.youtube.com/watch?v=bqdZc4tJCgk[/responsive_video]

(abonnez – vous à ma chaîne youtube pour d’autres astuces exclusives)

Parce qu’entreprendre permet non seulement de gagner plus, mais apporte aussi une chose incroyable : la liberté.

J’ai été salarié pendant une dizaine d’années. Puis j’ai perdu mon job et j’ai créé ma boite de blogging. Vous savez quoi, les premiers mois, il m’est arrivé de gagner moins que dans mon ancien boulot. Et je n’ai pourtant JAMAIS eu envie de retourner travailler pour quelqu’un d’autre.

Parce que devenir entrepreneur en ligne est un pied intégral. Je gère mon temps. Je ne rends de compte à personne. Je bosse de chez moi. Quand je veux faire autre chose, je me fais un ciné, ou une journée au ski. J’ai du temps pour mes enfants.

Alors c’est à vous.

Peu importe que vous ayez 20 ou 50 ans. Peu importe que vous gagniez 1000 ou 6000 euros. Peu importe que vous ayez déjà mis de côté, ou jamais.

Vous devez comprendre comment l’enrichissement fonctionne et passer à l’action. Parce que sortir du rouge change la vie. Parce que posséder un ou deux appartements et les louer change la vie. Parce qu’entreprendre change la vie.

Plus que l’argent, vous ouvrirez des horizons nouveaux.

Vous voulez changer de file ? Vous pouvez.

La balle est dans votre camp, et je suis de votre côté.

Vous voulez un résumé ?

[thrive_text_block color= »green » headline= »Feuille de route pour devenir riche en 8 étapes »]

- Mesurez votre patrimoine régulièrement, car on ne contrôle que ce que l’on mesure

- Prenez des actions immédiates de maîtrise de vos dépenses

- Mettez en place un système automatique d’épargne

- Négociez habilement vos augmentations en utilisant des stratégies efficaces

- Constituez un matelas de sécurité avec un livret A bien garni

- Apprenez à investir prudemment en titres et dans l’immobilier, puis commencez à agir

- Développez vos revenus en étant entreprenant sur internet

- Réinvestissez tous vos gains en titres et en immobilier, et ainsi de suite, jusqu’à ce que vos revenus passifs deviennent supérieurs à vos dépenses. Voilà.

VOUS AVEZ CHANGE DE FILE.

[/thrive_text_block]

Un dernier mot? Cet article est le plus complet d’internet sur ce sujet. Imprimé, il vous prendra une bonne quarantaine de pages. J’ai bossé dur pour vous donner de l’information complète.

Alors pour me remercier, partagez ce contenu. Vous avez le pouvoir de partager une information qui peut changer des vies.

Ensuite, passez à l’action. Ne soyez pas résigné. Quittez cette putain de file d’attente. Accélérez. et dites-moi en commentaire ce que vous allez faire pour changer de file.

Bonjour,

Excellent article !

Amusant, je m’intéresse justement au mouvement « FIRE » qui vient plutôt des Etats Unis et j’en retrouve pas mal d’éléments dans cet article 🙂 Pour la bourse, j’aurai d’ailleurs parlé des trackers style MSCI world qui permettent dès 16 euros d’investir dans plus de 1600 entreprises à travers le mode, le tout avec des frais hyper réduits.

Attention au calcul des 3%; bien que cela soit assez conservateur comme valeur (certain vont à 4%), mais il ne faut surtout pas oublier l’imposition !!

Rien qu’avec la flat tax de 30%, ça oblige à augmenter le capital de 30%, ce qui n’est vraiment pas négligeable ! Un PEA maxxé peut faire baisser la balance, mais c’est à prévoir !

Hello, je ne connais pas ce mouvement fire. Oui, l’imposition doit être prise en compte mais le pb, c’est qu’au final les gens sont tétanisés par ce problème et ne font rien. Au lieu de juste commencer à acheter quelques etf sur un pea. Perso, je ne fais jamais mes choix d’invest en fonction des impôts, juste en fonction de leur potentiel. L’impôt est un problème de riche. Si l’on en paye, c’est qu’on a fait le bon choix. En tout cas, c’est ma vision.

Toujours au top avec André Dubois…Je patiente avec une patte dans le platre mais la rentrée sera à la hauteur de mes ambitions ..je te l’ai déja promis..

Ok Michel, bon rétablissement!

C’est drôle, il me semble que la rédaction est différente de d’habitude. Pas dans la façon d’écrire mais plutôt dans la façon de présenter les choses (le côté un peu plus « rêve à atteindre » que d’habitude).

Est-ce modifier le ton de ses articles de temps en temps a un impact recherché ?

Ravi de vous lire comme toujours 🙂

En tout cas, ce n’était pas voulu…le côté rêve a atteindre? Mais vivre de son blog, c’est un rêve…qui demande beaucoup de travail.

Merci André, nouvel article pertinent, avec toujours cette plume vive et impactante.

Je peux confirmer de nombreux leviers que tu mentionnes (Airbnb, investissements immos, quitter le salariat, investissements boursiers (sans trop de succès), diversité des activités notamment grâce au web, …)

J’en suis au lancement d’une activité blogging, en partie grâce à toi, après avoir lu tes articles, acheté une 1ère formation. Ca avance lentement mais sûrement. J’approche de la phase de lancement et suis impatient d’en voir les perspectives.

Merci pour tout ça.

De rien Emmanuel!

Bravo et merci André pour cet article empreint de sincérité.